صندوقهای طلا با وعده نقدشوندگی بالا و امنیت، از فروردین ۱۴۰۳ تا ۱۴۰۴ رشد چشمگیر ۴ برابری در ارزش داراییها را تجربه کردند. اما مقایسه بازدهی آنها با طلای فیزیکی نشان میدهد که در روندهای صعودی و نزولی، عملکرد ضعیفتری دارند. با این حال، با در نظر گرفتن کارمزد ۱۰ درصدی خرید و فروش طلا، ریسک سرقت و نقدشوندگی پایین، آیا صندوقهای طلا همچنان گزینهای جذاب برای سرمایهگذاری هستند؟

به گزارش بورسینه، صندوقهای طلا با شعارهایی نظیر نقدشوندگی بالا، امنیت، شفافیت قیمتگذاری و دسترسی آسان برای سرمایهگذاری با مبالغ کم وارد بازار شدند و توانستند خالص ارزش دارایی های خود را از ۳۹ همت در فروردین ۱۴۰۳، به ۱۵۴.۸ همت در فروردین ۱۴۰۴ برسانند.

اما آن چه در نهایت برای سرمایهگذاران حائز اهمیت است، بازدهی که این صندوقها خلق میکنند. حتی اگر بازدهی بالایی نیز نصیب سرمایهگذاران خود کنند، مقایسه بازدهی آن با سکه و طلا نیز در دستور کار قرار میگیرد؛ چرا که در اصل، علت اقبال به این صندوقها، جایگزینیشان با طلای فیزیکی بوده است.

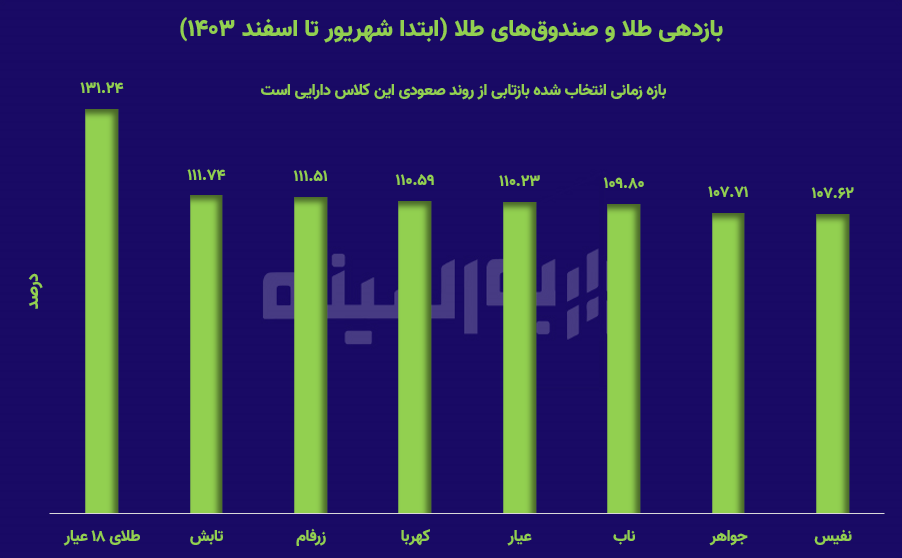

با روند صعودی بازار طلا شروع میکنیم؛ جایی که حد فاصل شهریور ۱۴۰۳ تا پایان همان سال که عطش رو به رشد طلا فروکش نمیکرد، این کلاس دارایی توانست ۱۳۱ درصد رشد ارزش را تجربه کند.

در مدت زمان مشابه نیز صندوقهای طلا نیز میل صعود اجتناب ناپذیری داشتند؛ به طوری که بیشترین آنها توانست ۱۱۱ درصد بازدهی داشته باشد.

نمودار فوق به خوبی رقابت طلا با صندوقهایشان را به تصویر میکشد؛ صندوقهایی که به واسطه ماهیتشان بخشی از سرمایه خود را به اوراق و سپرده تخصیص دهند، واضحا در روندهای صعودی کمتر از خود طلا رشد میکنند.

اما ماهیت صندوقها که توسط سازمان بورس تعریف شده است، تمرکز اصلی خود را بر روی پوشش ریسک و مدیریت سرمایه معطوف کرده است. پس انتظار میرود که در روندهای نزولی، شیب ریزش آنها از دارایی اصلی کندتر باشد.

بررسی عملکرد طلا و صندوقهای مبتنی بر طلا نشان میدهد که از نیمه فروردین تا به امروز که طلا در ریل نزول قرار گرفت، این کلاس دارایی در ۱۵ روز افت ۲۱ درصدی را تجربه کرد. در نقطه مقابل عملکرد بهترین صندوق طلا ثبت بازدهی منفی ۱۳ درصدی بوده است.

با مقایسه عملکرد صندوقهای طلا مشخص شد که آنها در هر دو سیکل صعودی و نزولی، عملکردی ضعیفتر از طلای فیزیکی به ثبت رساندند در حالی که انتظار میرفت به واسطه ابزارهایی که سازمان بورس برای تنوع سبد در اختیار آنها قرار داده است، حداقل در روندهای نزولی حافظ منافع سهامداران باشند.

در نهایت ذکر این نکته ضروری است که طلای فیزیکی حداقل ۱۰ درصد کارمزد خرید و فروش را به سرمایهگذاران آن تحمیل میکند. طلای آبشده نیز که اصالت آن زیر سوال است.

با احتساب کارمزد ۱۰ درصدی برای طلای فیزیکی، احتمال سرقت و حتی قدرت نقدشوندگی، به نظر میرسد که صندوقهای طلا همچنان جذابترین گزینه موجود هستند.